.jpg)

一季度车市创2019年来新高,中汽协:全年或现前高后低走势

一季度车市创2019年来新高,中汽协:全年或现前高后低走势

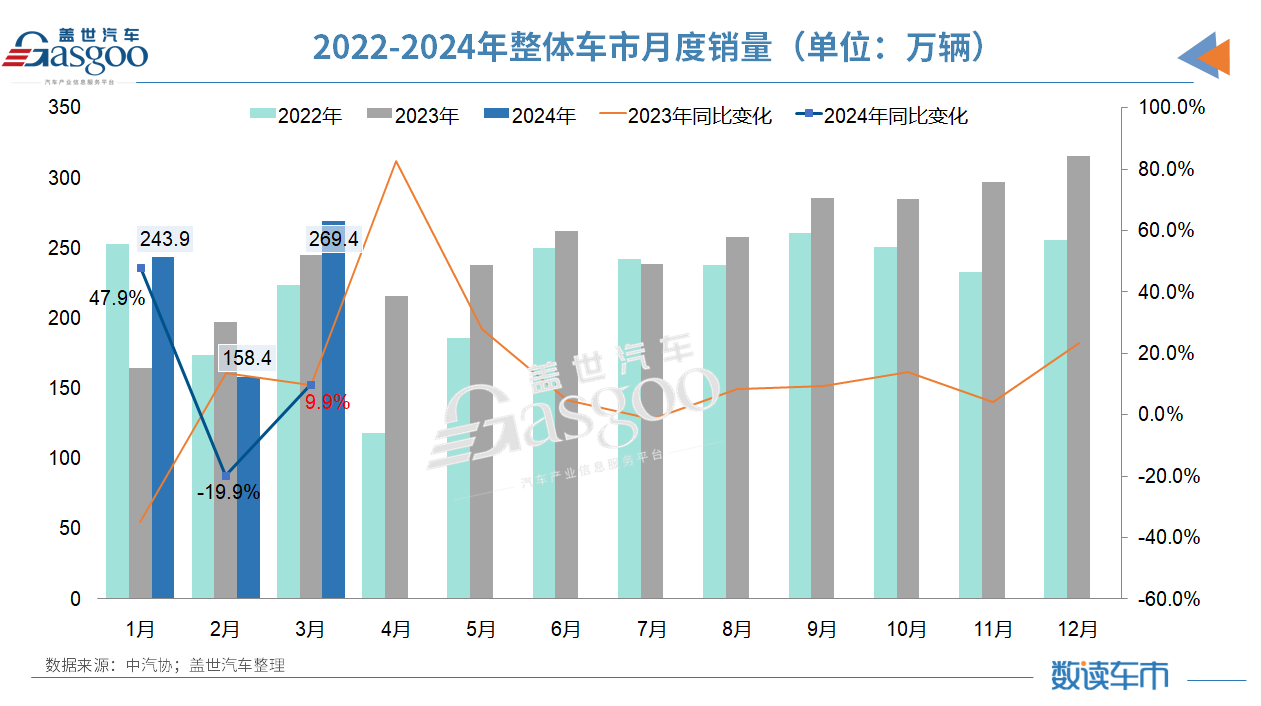

4月10日,中汽协发布了最新一期的产销数据,今年3月,我国汽车产销分别完成268.7万辆和269.4万辆,环比分别增长78.4%和70.2%,同比分别增长4%和9.9%。

1-3月,汽车产销分别完成660.6万辆和672万辆,同比分别增长6.4%和10.6%,实现一季度开门红,创2019年来新高。“今年第一季度的增长,在很大程度上是受去年同期低基数的影响。”中汽协会副秘书长陈士华在月度产销数据发布会上如是说到。他还指出,当前,出口是重要的增长方面,同时内需不足是今年需要重点解决的问题。

一季度同比增长33.2%,出口成车市重要增长级

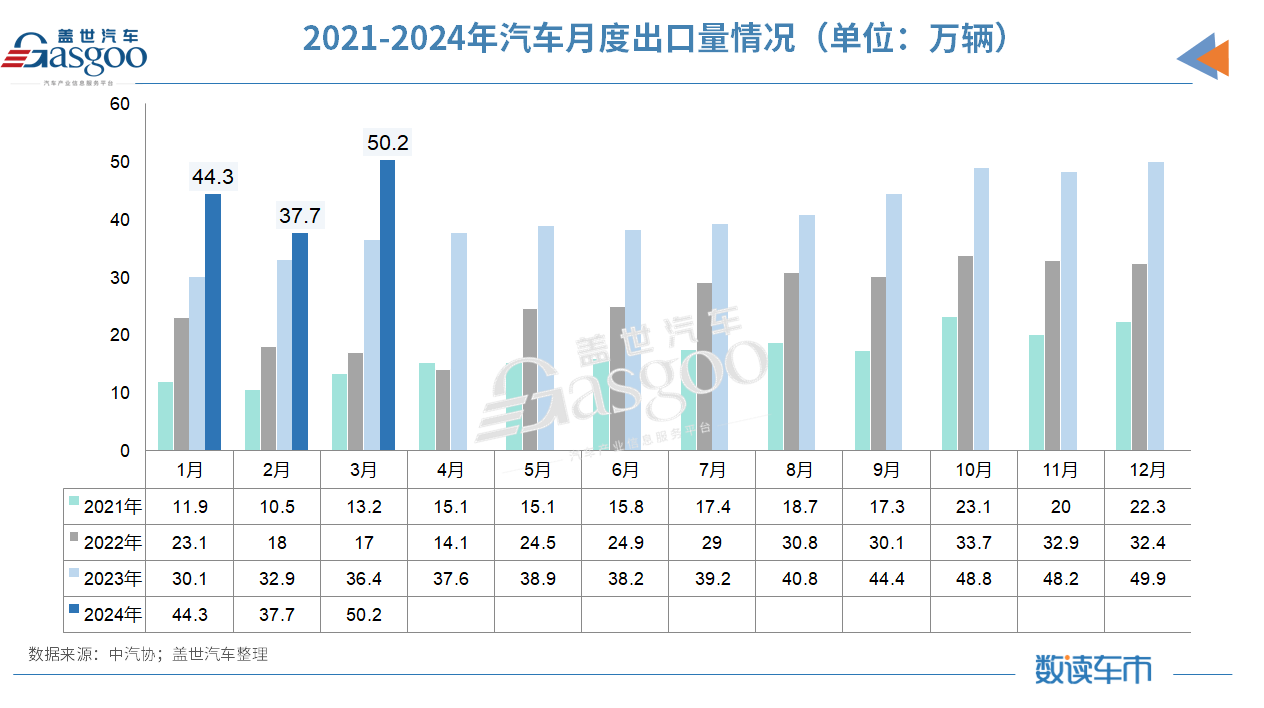

数据显示,3月,我国汽车国内销量 219.3万辆,同比增长5.1%;汽车出口销量50.2万辆,同比增长37.9%,增速大幅高于国内。

在3月50.2万辆的汽车出口中,分车型看,乘用车出口42.4万辆,环比增长34.6%,同比增长39.3%;商用车出口7.8万辆,环比增长24.9%,同比增长31%。

从燃料类别看来,传统燃料汽车出口37.7万辆,环比增长27.7%,同比增长32%;新能源汽车出口12.4万辆,环比增长52%,同比增长59.4%。

而具体到新能源汽车出口类型中,纯电动汽车3月出口10万辆,环比增长50.9%,同比增长41%;插混汽车继续延续超高增速,3月出口达2.4万辆,环比增长56.7%,同比增长2.4倍。

另从出口企业排名来看,3月整车出口前十企业中,上汽出口量重回首位,达9.6万辆,同比增长10.6%,占总出口量的19.1%。与上年同期相比,比亚迪出口增速最为显着,出口达3.9 万辆,同比增长1.7倍。

整个一季度,我国汽车出口销量132.4万辆,同比增长33.2%,占整体销量比重近两成;而汽车国内销量为539.6万辆,同比增长6.2%。

从上述数据不难看出,不管是月度还是季度,汽车出口销量均延续了去年以来的较好表现,且增幅均大幅高于国内。

另据海关总署数据显示,2月,我国汽车出口39.4万辆,同比增长21.5%。其中,新能源汽车出口13.2万辆,同比增长8.1%。

1-2月,汽车出口83.1万辆,同比增长21.9%。其中,新能源汽车出口28.5万辆,同比增长11.1%。汽车出口量前十的国家中,俄罗斯、墨西哥和比利时出口量位居前三。新能源汽车出口的前三大国家为比利时、英国和菲律宾。

对于出口后续的发展走势,中汽协副总工程师许海东指出,2024年,中国汽车出口将面临一定的挑战和压力,例如,中国汽车在俄罗斯市场的增速是否会继续,欧美等国后续对中国新能源汽车引入政策限制等,“虽然增速可能会有所放缓,但仍将保持一定的增长,成为汽车销量增速的突破口。”

一季度国内车市走势符合预期,政策持续加码扩内需

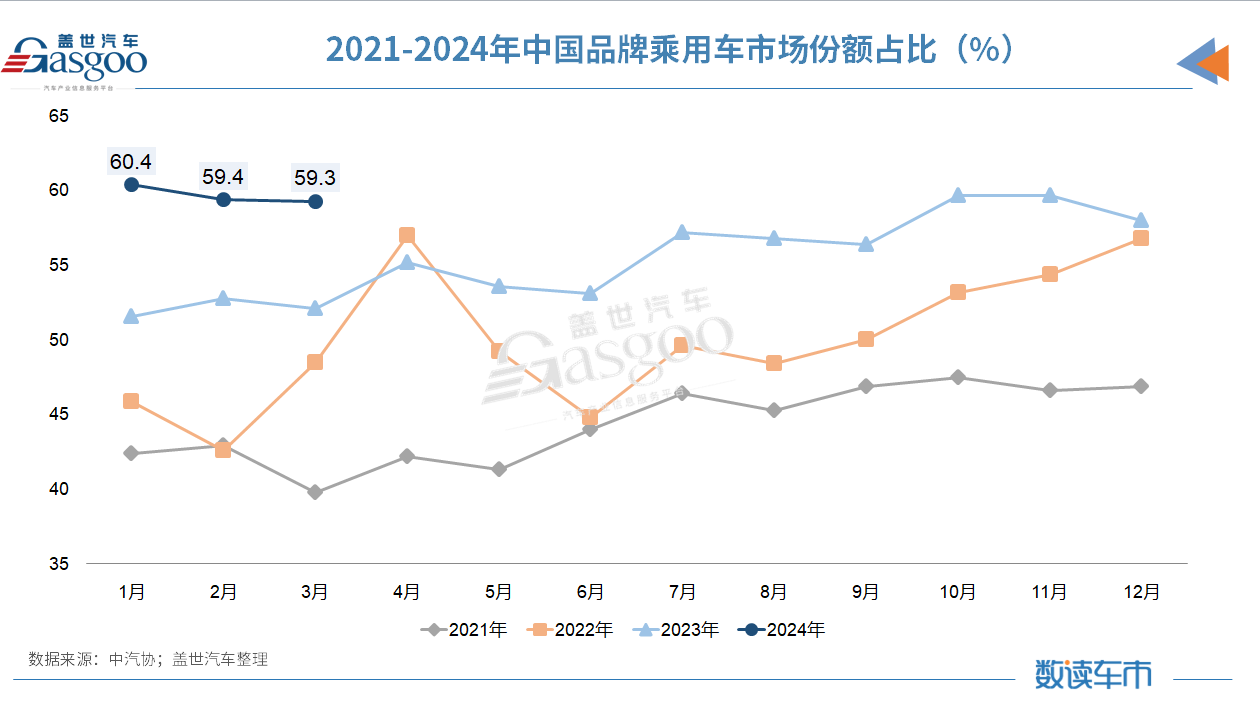

国内销量增幅虽不及出口,但仍是整体车市的基本盘,且中国品牌乘用车的市场份额占比依旧稳定在60%左右。

自农历春节后,新车大量上市,车展等线下活动陆续开展,部分地区出台以旧换新等促销政策,一定程度上拉动着汽车销量环比、同比的较快增长。

体现在乘用车上,3月,乘用车国内销量181.2万辆,环比增长78.1%,同比增长5.8%。其中,传统燃油乘用车国内销量110.3万辆,比上年同期减少6.7万辆,环比增长70.8%,同比下降5.7%。1-3月,乘用车国内销量457.7万辆,同比增长6.2%。

与传统燃油乘用车国内销量减少背后,是新能源汽车销量的快速增长。3月,新能源汽车国内销量75.8万辆,环比增长92.1%,同比增长32%。1-3月,新能源汽车国内销量178.3万辆,同比增长33.3%。

分品牌来看,3月,中国品牌乘用车共销售132.6万辆,环比增长67.6%,同比增长26.1%,占乘用车销售总量的59.3%,占有率比上年同期提升7.2个百分点。在主要外国品牌中,与上月相比,五大主要品牌销量均呈明显增长;与上年同期相比,美系和韩系品牌销量小幅增长,其他三大主要品牌销量呈不同程度下降。

1-3月,中国品牌乘用车共销售339.2万辆,同比增长26.4%,占乘用车销售总量的59.6%,占有率比上年同期提升7.4个百分点。在主要外国品牌中,与上年同期相比,除韩系品牌销量呈两位数增长外,其他四大主要品牌销量均呈不同程度下降。

协会表示,今年一季度国内汽车市场增长走势符合协会的预期,延续了去年第四季度发展态势。“随着‘以旧换新’政策细化落实,相信对后期国内汽车市场消费将会起到很好的刺激作用。”许海东表示。

自去年年底的多次会议和明确宣布,消费者对“以旧换新”促消费政策的关注度和期待值较高。有分析指出,2016年以前购车群体的消费能力较强,此次有车族换购群体没有刚性的时间要求,换购群体的购买时机选择比较灵活,因此未来“以旧换新”拉动汽车消费的潜力很大。

另外,随着 “以旧换新”细则政策的即将推出,清明节前两部门联合印发《关于调整汽车贷款有关政策的通知》,在汽车金融领域加码优化流通领域新车和以旧换新的操作指导,反映出当前“促进消费、提振内需”的通盘考虑和细节把握日趋清晰和精准,市场“淘汰更新”和“换购更新”的消费潜力将逐步得到释放,有益于未来几个月的车市逐步走强。

全年车市或现前高后低走势,过低利润需警惕

一季度收官后,对于第二季度车市走势,中汽协认为,4月北京车展的恢复举办,届时车企大量新产品的加速推出,将会明显刺激车市消费。另外,以旧换新政策如期出台,也将进一步拉动需求。

展望全年,中汽协表示,2024年,国内汽车增速很有可能会呈现出前高后低的发展态势,若刨除“以旧换新”政策可能带来的拉动作用,今年国内市场销量或将与去年持平。

“去年一季度国内汽车产销基数低,但到第三、四季度车市整体回到一个较高水平。‘以旧换新’政策出台前,2024年国内车市全年销量可能与去年持平。但该政策出台并实施后,国内整体车市将会得到较大增长。”陈士华坦言。

许海东还谈道,当下,中国汽车行业还面临着一个较为突出的问题就是行业利润总额下滑严重,营收增加的同时利润却在减少。

据中国汽车工业协会整理的国家统计局数据显示,2024年1-2月,汽车制造业增加值同比增长9.8%,高于同期制造业增加值2.1个百分点。完成营业收入13714.5亿元,同比增长8.1%;实现利润总额586.9亿元,同比增长50.1%;行业利润率为4.3%。

陈士华认为,目前整个汽车市场产销表现不错,但是在汽车企业看来,感受并不像量的增长那么好。

他强调,有些企业急功近利,把价格压得极低,导致行业整体价格的下移。目前价格竞争异常激烈,而一个产业的发展不能只看量的增长,汽车行业利润率仅有4.3%,但是汽车行业却是一个需要高投入的行业,过低的利润将影响整个行业的研发、创新。