.jpg)

方正证券曹柳龙:牛市重启?仍有3大梗阻

报告摘要、近期外资大幅流入,地产政策加码,AH股蠢蠢欲动。但同时,A股涨跌被外资裹挟,市场热点也快速轮动。投资者陷入迷茫:牛市能否重启?

对此,我们的看法如下——

第一,牛市难言重启,仍有3大梗阻。

本周A股热点行业快速轮动,说明市场缺乏增量资金:外资虽然在流入,但宽基指数ETF正在撤离。同时,投资者对地产“稳增长”政策,普遍持有“不见兔子不撒鹰”的态度。我们判断,

A股牛市重启,仍需捋顺3大梗阻:外资回流A股是否可持续?地产“稳增长”政策是否重回“强刺激”?公募基金“堰塞湖”何时出清?

第二,外资回流是“危机叙事”:全球金融危机,加速A股“东升西落”。

我们在、3.24《致命一击:日本退出YCC》

中指出:全球风险资产可能会重蹈A股23Q3流动性抽离的危机。不过,

A股已经打过“预防针”,估值处于全球低位,反而会加速“东升西落”

全球资本市场都在“高切低”,做好防冲击准备,外资回流A股也是顺应这种避险趋势。

但“危机叙事”也是悬于A股之上的“达摩克里斯之剑”:如果没有全球金融危机,外资不会大规模回流A股;如果全球金融危机爆发,A股也难以独善其身。

第三,政策加码也是“危机叙事”:中美政策周期错位,对冲潜在危机。

08年金融危机以来,中美政策周期都是错位的:20年全球流动性最宽松的时候,8月地产融资“三道红线”政策,主动开启地产“去金融化”进程。当前,全球可能发生流动性枯竭的金融危机,作为对冲,国内货币和信用宽松政策都经准备就绪。

我们认为,除非强刺激“稳增长”政策明确出台,否则,地产链相关顺周期,每一次反弹都是出货的机会。

第四,公募基金“堰塞湖”,也会掣肘A股牛市重启。

每次牛市启动之前,公募持仓都在底部。13-15年是例外:公募持仓高位导致股市长期底部徘徊,直到流动性大宽松。

当前,公募持仓“堰塞湖”,除非货币or信用大宽松,否则A股牛市很难重启。

我们在、5.6《保障房“收储”:结束还是开始?》

中提示:逆全球化大趋势下,工业能力就是战争潜力!

中美经济都在加速“脱虚向实”。即便全球爆发金融危机,国内政策大概率也不会重走“强刺激”的老路。

第五,行业配置:牛市重启言之尚早,继续坚守“八二法则”。

牛市重启仍有3大梗阻:“危机叙事”驱动的外资回流不足以重启牛市,政策即便加码也不会是“强刺激”,公募基金“堰塞湖”清理并非一朝一夕。

逆全球化“大安全当立”!行业配置延续去年12月以来的“八二法则”:80%仓位中长期配置黄金/资源/公用事业等“安全资产”;20%仓位阶段性博弈超跌反弹的银行/地产等“发展资产”。

●风险提示:、政策落地不及预期、宏观经济下行压力超预期、盈利环境发生超预期波动等。

报告正文

本周核心观点、1.1 牛市难言重启,仍有3大梗阻

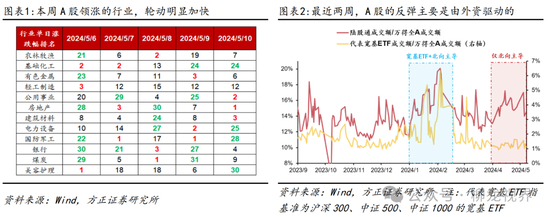

春节以后外资流入/政策加码,A股超跌反弹,但本周领涨的行业,轮动明显加快,这意味着:

市场仍缺乏增量资金,春节以后外资和宽基指数ETF是共同发力的,但最近两周,宽基指数ETF在逐步撤离;

同时,投资者对近期的地产链“稳增长”政策,仍抱着“不见兔子不撒鹰”的态度。

我们判断:A股牛市重启,以下3大梗阻至少需要捋顺1个:

)外资持续大规模回流A股;地产链“稳增长”政策从“托底型”转向“强刺激”;公募基金的筹码实现出清。

1.2外资回流是“危机叙事”:全球金融危机,加速A股“东升西落”

我们在、3.24《致命一击:日本退出YCC》

中指出:、全球风险资产可能会重蹈A股23Q3流动性抽离的危机。不过,A股已经打过“预防针”,估值处于全球低位,反而会加速“东升西落”。

基于全球金融危机的叙事,我们观察到,全球资本市场正在“高切低”防冲击:前期领涨市场的资金,正切换到前期滞涨的市场。“危机叙事”的外资回流,反而是

悬于A股之上的“达摩克里斯之剑”:如果没有全球金融危机,外资不会大规模回流A股;如果全球金融危机爆发,A股也难以独善其身。

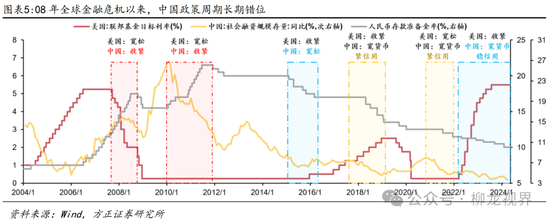

1.3政策加码也是“危机叙事”:中美政策周期错位,对冲潜在危机

08年金融危机以来,中美政策周期是错位的,

20年全球流动性最宽松的时候,中国20年8月地产融资“三道红线”政策,主动开启地产“去金融化”进程。

我们在、3.24《致命一击:日本退出YCC》

中强调:全球流动性已在危机边缘,日本退出YCC可能引发流动性枯竭的金融危机。

作为对冲,当前国内货币和信用宽松政策已经准备就绪。

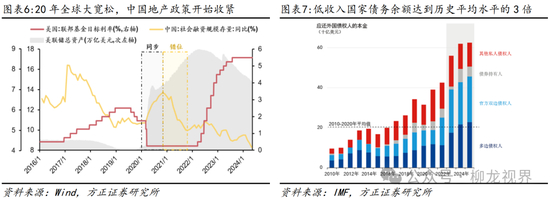

我们判断:如果全球发生金融危机,地产链“稳增长”政策力度会明显加码,并带来地产链相关顺周期阶段性超跌反弹。但我们在

5.6《保障房“收储”:结束还是开始?》

中明确指出:、保障房“收储”不是地产“去金融化”的结束,反而是经济加速“脱虚向实”的开始。因此,地产链相关顺周期每一次反弹,都是出货的机会,除非强刺激“稳增长”政策明确出台。

1.4 公募基金“堰塞湖”,也会掣肘A股牛市重启

历史上,每次牛市启动之前,公募基金持仓都会降到底部区域。13-15年是例外:

公募基金持仓高位导致股市长期底部徘徊,直到流动性大宽松。

当前,公募基金持仓仍处历史高位,除非出现货币or信用大宽松,否则A股很难直接重启牛市。但我们在

5.6《保障房“收储”:结束还是开始?》

中提示:、逆全球化大趋势下,工业能力就是战争潜力!中美经济都在加速“脱虚向实”。即便全球爆发金融危机,国内政策大概率也不会重走“强刺激”的老路。

1.5 行业配置:牛市重启言之尚早,继续坚守“八二法则”

A股每次反弹,消费/成长“发展资产”每次上涨,都是调仓到黄金/资源/公用事业“安全资产”的窗口期!

A股牛市重启的3大梗阻中,目前都没法直接捋顺:“危机叙事”驱动的外资回流不足以重启牛市,政策即便加码也不会是“强刺激”,公募基金“堰塞湖”清理并非一朝一夕。

逆全球化“大安全当立”!继续抱紧黄金/资源/公用事业等“安全资产”。

我们从去年12月初以来持续提示,行业配置坚守“八二法则”——

80%仓位中长期配置“安全资产”:

供给约束:煤炭/有色/石油;行政约束:国企垄断的水务/电力/燃气/交运/通信;技术约束:AI算力基建。

20%仓位阶段性博弈“发展资产”:

地产/银行的预期过度向下超调,会带来“脉冲式”的反弹行情。

市场全景扫描、2.1 市场回顾、本周万得全A较上周上涨1.62%,

上、证指数较上周上涨1.60%,沪深300较上周上涨1.72%,中证500较上周上涨1.73%,创业板指较上周上涨1.06%,科创50较上周下跌0.04%。

各类市场风格中,、大盘价值上涨1.70%,大盘成长上涨1.84%,小盘价值上涨2.79%,小盘成长上涨3.28%。

大类行业中,、中游材料与中游制造本周涨跌幅靠前,涨跌幅分别为3.58%、2.83%,TMT与服务业本周涨跌幅靠后,涨跌幅分别为-1.64%、0.65%。

一级行业中,、涨跌幅前三行业为农林牧渔、国防军工、建筑材料,涨跌幅分别为5.70%、4.67%、4.53%;涨跌幅后三行业为计算机、通信、传媒,涨跌幅分别为-3.24%、-3.15%、-1.98%。

本周境外市场多数上涨,、其中标普500上涨1.85%、恒生指数下跌0.00%。

大宗商品多数下跌,、其中布油下跌0.00%、COMEX黄金上涨1.67%。

截至本周收盘,中国十年期国债收益率为2.34%,较上周上升2.80BP。

本周资金面变化:、本周A股总体重要股东二级市场交易净减持11.25亿元,减持最多的行业为基础化工,增持最多的行业为电子。本周偏股型基金新发行36.16亿,而上周为34.39亿。本周北向资金净流入48.42亿元,而上周净流入22.76亿元。截至本周收盘,融资余额为14947亿元,周环比上涨1.40%,同比下跌1.76%,融券余额为393亿元,周环比上涨3.34%,同比下跌57.45%。

最新行业比较打分结果显示:

社会服务、建筑材料、交通运输等行业得分较高:

社会服务赔率得分、景气指数得分和财务得分较高,总分86.06,在所有一级行业中排首位;建筑材料赔率得分和景气指数得分较高,总分72.44,排名第二;交通运输景气指数得分和财务得分较高,总分71.60,排名第三。

电力设备、房地产、通信排在后三位:

电力设备市场预期得分和财务得分较低,总分36.01;房地产景气指数得分和财务得分较低,总分34.81;通信景气指数得分较低,总分31.55。

本周行业打分变动前三的行业为美容护理、轻工制造、基础化工:

美容护理上升了16分,原因是景气指数得分上升;轻工制造下降了14分,原因是赔率得分、景气指数得分和市场预期得分下降;基础化工下降了6分,原因是赔率得分和市场预期得分下降。

2.2本周重要经济数据

2.3 本周经济要闻、5月9日,海关总署更新中国进出口数据,4月出口增速由负转正,外贸情况持续向好:

海关总署5月9日发布的数据显示,前4个月我国外贸进出口总值达到13.81万亿元,同比增长5.7%,规模创历史同期新高。其中,4月单月进出口3.64万亿元,同比增长8%。4月出口增速由负转正,增速超过市场普遍预期,显示出我国出口向好、外贸积极因素不断累积等信号。

2.4 下周关注重点、5月14日、美国公布4月PPI最终需求、4月核心PPI;

欧盟公布5月欧元区ZEW经济景气指数和ZEW经济现状指数;

5月15日、美国公布4月CPI、4月核心CPI

和4月零售销售;

5月16日美国公布4月新屋开工和5月11日初请失业金人数;日本公布第一季度不变价GDP和第一季度现价GDP;

5月17日、中国公布4月工业增加值、4月固定资产投资、4月社会消费品零售总额;欧盟公布4月欧盟CPI、4月欧元区CPI。

全球经济日历