.jpg)

万亿超长期特别国债首轮登场,债市行情如何演绎?

全国两会预告的1万亿元超长期特别国债将于本周启动发行。

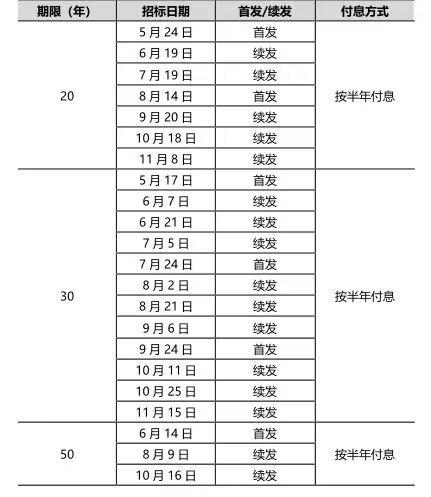

5月13日,财政部官网公布了《2024年一般国债、超长期特别国债发行有关安排》,其中超长期特别国债分为20年期、30年期、50年期三个品种,均按半年付息。根据安排,30年期特别国债将于本周五率先发行。

注:2024年超长期特别国债发行安排“理论上特别国债发行将会对利率形成向上的推动力,但是考虑到其发行节奏较为平缓,同时债市仍存在资产荒的情况,我们预计调整幅度有限,可能在个别发行时点会对国债收益率形成一定的扰动。”中信证券首席经济学家明明表示。

从市场表现来看,13日国债期货全天表现强势。截至收盘,30年期、10年期、5年期主力合约分别上涨0.68%、0.18%和0.13%。“今日上涨主要是因为市场正处于4月末调整后的修复状态。”来自上海的私募投资经理袁齐表示,“中长期来看,我们仍然看好国债的投资价值。”

随着超长期特别国债启动发行,银行体系对于中长期流动性的需求将相应增加。多位分析人士表示,预计中国人民银行将通过降准、MLF操作等方式为政府债券发行营造适宜的流动性环境,将来也可能以降息的方式维持低利率环境以支持国债低成本发行。

具体操作时点上,明明表示,预计央行可能在二季度、三季度先以降准的方式提供流动性支持,待汇率压力减轻后,可能再通过降息的方式维持低利率环境,帮助国债以较低成本顺利发行。

市场预期降准概率大于降息

2024年全国两会政府工作报告提出,“为系统解决强国建设、民族复兴进程中一些重大项目建设的资金问题,从今年开始拟连续几年发行超长期特别国债,专项用于国家重大战略实施和重点领域安全能力建设,今年先发行1万亿元。”

具体发行安排显示,今年将发行7只20年期超长期特别国债,其中首发2只、续发5只,最早于5月24日发行;将发行12只30年期超长期特别国债,其中首发3只、续发9只,最早于5月17日发行;拟发行3只50年期超长期特别国债,其中首发1只、续发2只,最早于6月14日发行。

与此同时,多方信息显示,5月地方债发行也将提速。随着地方债和国债发行,银行体系对中长期流动性需求将增加,货币政策如何支持政府债券发行也成为市场关注焦点。

中金公司银行业分析师林英奇表示,随着地方债、特别国债发力,降准、二级市场购买国债等货币政策工具值得期待。“我们认为,央行有可能使用OMO、MLF、准备金等工具维护银行体系流动性的合理充裕,为政府债券发行营造出适宜的流动性环境。”光大证券首席固收分析师张旭表示,“受益于禁止手工补息等举措带来的银行负债成本下降,以及未来降准对于资金成本的节约,再经一小段时间的‘蓄力’后,我们较有可能看到LPR的下行。”“我们认为今年央行大概率会以降准或者MLF操作的方式进行支持,也可能配合降息政策降低实体经济融资成本。”明明表示,“考虑到5月开始地方债供给也将提速,可能在二季度、三季度先以降准的方式提供流动性支持,待汇率压力减轻后,可能再通过降息的方式维持低利率环境,帮助国债以较低成本顺利发行。”

值得注意的是,张旭强调,MLF降息的空间是宝贵的,宜待更需要时使用,而非当前。“部分人认为应通过降低MLF利率的方式降低银行负债成本,但实际上MLF降息对银行负债成本的影响相对有限。截至今年3月末,存款类金融机构人民币资金来源为355.7万亿元,而自2023年1月至2024年4月这段时间,MLF的月均操作量不足0.6万亿元。从降低负债成本角度讲,引导存款实际利率下行、降低CD等主动负债工具发行成本的效用明显更高。”张旭分析称。

2.5%-3%为长期国债

收益率合理区间、此前,受政府债券发行节奏偏慢等因素影响,债市资产荒短期明显加剧,助长了债市做多情绪,超长期国债收益率出现明显下行。

3月以来,30年期国债收益率长时间在2.5%以下运行,10年期国债收益率则在2.3%以下。4月8日以来,超长期国债收益率加速下行,其中活跃券“23附息国债23”收益率持续下行触及2.40%关口。

近段时间,央行数次提示长期债券投资的利率风险。4月下旬以来,超长期国债收益率出现明显回升,当前已回升至2.5%以上。截至5月13日,“23附息国债23”收益率上行至2.55%左右,较此前2.40%左右的低点回升约15个基点。

此番超长期特别国债启动发行,地方债发行亦有望提速,债市行情将如何演绎?

财政部发布超长期国债发行计划当日,各期限国债期货主力合约全线收涨,其中30年期国债主力合约上涨0.68%,报收106.43,但仍低于4月23日收盘价108.35。30年期国债活跃券“23附息国债09”“23附息国债23”收益率分别下行3.5个和2个基点,即国债现券价格上行。“当前市场超长期国债存量规模约4万亿元,今年计划发行1万亿元,结构上以30年期限为主。此番超长期特别国债没有集中发行,对市场资金抽离有限。”袁齐表示,“经过4月下旬以来的回调,市场风险基本出清,当前利率水平基本处于央行合意区间,市场短期忧虑打消,呈现修复行情。”

中长期来看,供求关系是影响国债收益率走势重要因素。“当前实体经济融资需求尚未出现明显反弹,债市资产荒格局料将延续。”袁齐预计,后续超长期国债收益率可能延续稳中有降,趋势反转的概率不大。“特别国债的发行将增大债券供给,同时财政资金的运用也将有助于基本面改善和市场预期提振,因此理论上特别国债发行将会对利率形成向上推动力。考虑到其发行节奏较为平缓,同时债市仍存在资产荒情况,我们预计调整幅度有限,可能在个别发行时点会对国债收益率形成一定的扰动。”明明亦表示。“从疫情平稳转段后的市场运行情况看,2.5%-3%是长期国债收益率的合理区间。”一位市场专家表示,“对于市场出现的短期背离,债券市场供求趋于均衡将有效缓解背离现象,未来央行将买卖国债纳入公开市场常规操作工具后,通过国债卖出也是平衡供求关系的操作方式。”

关键字 :、特别国债国债流动性债市MLF