.jpg)

顺丰控股一季度营收净利双增,两家机构却下调盈利预期,市场为何“不买单”?

→【下载地址】、界面新闻记者 |、庞宇、顺丰控股、已发布2024年一季度业绩报告,期内实现营业总收入653.41亿元,同比增长7.03%,实现归母净利润19.12亿元,同比增长11.14%。

今年一季度,顺丰控股结束了营收负增长局面,不过收入端增长仍表现乏力;净利润同比增速也较去年四季度有所放缓。2023年,公司实现营业收入2584.09亿元,同比下滑3.39%;实现归母净利润82.34亿元,同比增长33.38%。

对于一季度业绩增长,顺丰控股提到两点原因,一是公司于2023年6月底完成了对加盟模式的丰网业务的剥离,若不含丰网业务,总件量同比增长12.96%,营业收入同比增长8.20%,其中,速运物流板块收入同比增长6.30%,若不含丰网业务,收入同比增长7.87%;二是受益于国际空海运需求回稳及运价同比提升,以及不断开拓供应链及国际市场,供应链及国际板块收入同比增长6.40%。

不过,这份成绩似乎并未令市场满意。4月30日,两家机构下调了此前盈利预测,

中银证券、将顺丰控股2024年归母净利润预期从111.70亿元下调至101.25亿元;华创证券也将2024年归母净利润预期由96.9亿元降至93.2亿元。

4月30日,顺丰控股股价微降0.47%,报收于36.25元/股,近一年股价累计跌幅约36%。

去年营收遭遇近8年来首次下滑

面对当下快递行业整体增速放缓的竞争格局,顺丰控股今年3月接受调研时表示,“目前各个玩家都需把货量规模做大,让单位运营成本达到较优状态,尽可能提升利润和效益,因此目前各个玩家仍以收入和规模增长为主,再通过提升运营效率和资源利用率来提升整体效益。”

然而,尽管努力地在巩固自身的“快递一哥”之位,顺丰控股仍在去年结束了长达7年的营收正增长局面,罕见地掉头向下。2023年,公司营业收入约2584亿元,同比下滑约3%。对比来看,此前三年的营收增速均维持30%左右。

净利润端,顺丰控股通过精细化经营管理,去年实现超三成增长。不过,细究来看,净利润能持续向上也与前期盈利遭遇大幅下挫有关,2021年,公司净利润同比骤降约42%至43亿元,2022年净利润回升约45%至62亿元。与2020年相比,2023年营收增加超1000亿元,增长了约68%,但净利润仅增厚9亿元,增速仅为12%。

顺丰控股去年营收下滑,是被供应链及国际业务“拖了后腿”。

从细分业务来看,顺丰的主营业务分为速运物流业务、供应链及国际业务两大板块。

其中,供应链及国际业务被视为新的增长点,这块业务主要包括国际快递、国际货运及代理、供应链业务。据顺丰表示,“在国际市场,公司将利用在亚洲市场的本土优势,加快全球网络布局,构建第二增长曲线。”

供应链及国际业务板块曾是顺丰业绩中“亮眼”的一笔,2021年公司收购嘉里物流后,供应链及国际业务收入突飞猛涨,带动全年营收首次突破2000亿元。彼时,有机构预计并表嘉里物流将在未来2年~3年每年为公司贡献净利润超10亿元。

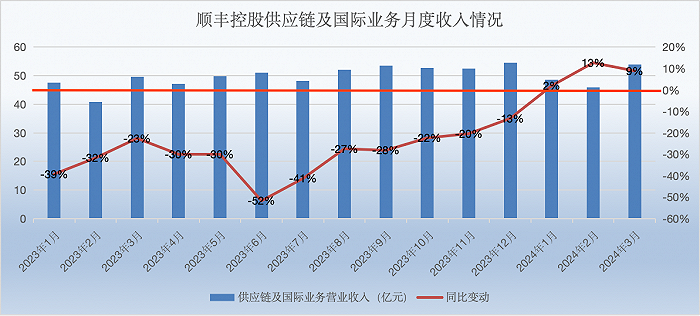

但国际运力价格的波动却充满不确定性。自2022下半年起,国际空海运需求及运价从历史高位大幅回落至2019年水平,国际货运市场规模2023年同比明显下滑。受此影响,2023年,顺丰控股供应链及国际业务营业收入599.8亿元,同比下降31.7%;供应链及国际分部净亏损5.35亿元。

顺丰控股也在2023年年报中表示,“伴随着公司国际业务的发展,尤其携手嘉里物流后,国际业务占比快速扩大,服务覆盖的国家增加。国际物流服务依托于国际贸易,受制于贸易关系等诸多不可预测因素的影响,国际贸易存在众多不确定因素,包括国际运力价格大幅波动,部分已开展业务的国家和地区的稳定性问题等,均对公司运营带来挑战。如果公司无法采取有效措施应对,可能会对公司国际业务发展产生不利影响。”

2024年以来,国际运价受红海局势影响大幅上涨。伴随国际空海运需求与运价的修复,今年1月~3月,顺丰控股供应链及国际业务收入同比分别增长2.00%、12.72%、8.91%。而在此前供应链及国际业务收入已经连续15个月同比下滑。

不过,国际空海运需求及运价难控。国际航空运输协会预计,2024年航空货运需求将增长4.5%,而运费压力预计将降低行业收入。也有分析认为,2024年的航空货运需求将保持平稳,或者略高于2023年水平,但由于当前市场中存在不确定因素,实际很难准确预测。

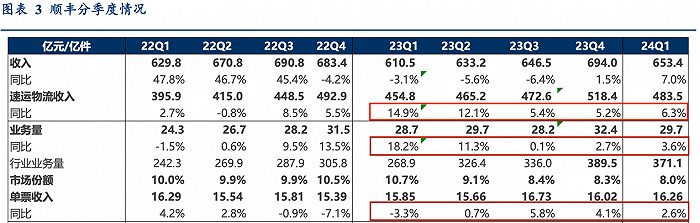

图源:华创证券4月30日研报

在供应链及国际业务下滑的同时,占顺丰控股总营收盘比重超7成的速运物流业务也增长较为乏力。

据华创证券研报数据,2023年一季度至2024年一季度,顺丰控股速运物流业务收入同比增速分别为14.9%、12.1%、5.4%、5.2%、6.3%;业务量同比增速分别为18.2%、11.3%、0.1%、2.7%及3.6%,均呈现增长放缓态势。

一季报出炉后,中银证券、华创证券均于4月30日发布最新研报,下调了对顺丰控股的盈利预期,原因在于,考虑到“行业增速有所放缓,同时公司目前正在拓展的国际业务处于培育发展期”,以及“基于国际形势复杂多变,国内宏观经济环境恢复节奏”。

半年内推出20亿元回购计划提振股价

或是由于业绩不够“给力”,二级市场上,顺丰控股股价持续低迷,近一年累计跌幅约36%。

将时间线拉长来看,顺丰控股股价自2021年2月以来便开启持续而漫长的震荡下行态势,目前最新收盘价36.25元/股,较2021年2月的高点123.94元/股累计跌去7成。

面对股价低迷情况,自2022年3月以来,顺丰控股已推出4轮回购计划。2022年3月、2022年9月及2024年1月回购计划均已完成,分别累计回购3879.71万股、 2067.41万股、2824.02万股,回购支付金额20亿元、10亿元及10亿元。这三轮回购股份用途均已变更为注销并减少注册资本。

4月29日一季报发布的当晚,顺丰控股再次推出2024年第2期回购方案,计划以自有资金通过二级市场以集中竞价方式回购部分社会公众股份,回购的资金总额不低于5亿元且不超过10亿元,回购价格不超过53元/股。回购的股份将用于未来拟推出的员工持股计划或股权激励计划。

这也是在A股市场上,罕见地出现上市公司在短短半年时间内连续推出高达10亿元的回购方案。

对于本次回购原因,顺丰控股表示是基于对未来发展前景的信心和对公司价值的高度认可,为进一步健全公司长效激励机制,充分调动公司核心骨干及优秀员工的积极性。

而就在A股连连回购的同时,顺丰控股拟赴港上市一事也牵动着众多投资者的神经。

今年2月26日,有消息称顺丰控股计划重新提交在香港上市申请,此前,公司于去年8月向港交所首次提交上市申请,由于港股市场招股书有效期为6个月,该申请已于今年2月21日失效。

2023年8月17日,王卫曾在顺丰2022年年度股东大会上表示,“赴港上市是出于国际化的考虑,顺丰要在国际化上抓住机遇,通过资本方式快速扩张。”紧接着,2023年8月21日,顺丰控股正式提交港股招股书,称港股上市是“为进一步推进国际化战略、打造国际化资本运作平台、提升国际品牌形象、提高综合竞争力。”

目前,顺丰控股已经手握4家上市公司。2017年2月,顺丰控股自身在深交所完成借壳上市。2021年5月,顺丰房托上市,其管理人为顺丰房托资产管理有限公司,由顺丰控股100%持有。2021年9月,顺丰控股全资子公司完成对嘉里物流51.5%股份的收购,之后将其并入报表。2021年12月,顺丰同城在港交所挂牌上市,成为港股第三方即时配送平台第一股。

若能成功赴港上市,顺丰控股将成为快递行业首家“A+H”股上市公司。在营收增速放缓之际,这一计划能实现吗?

股市回暖,抄底炒股先开户!智能定投、条件单、个股雷达……送给你

文章关键词:、顺丰控股、国际业务、净利润、供应链、国际航空运输协会

VIP课程推荐、加载中...、新浪直播、百位牛人在线解读股市热点,带你挖掘板块龙头

收起

收起

新浪财经公众号、24和视频,更多粉丝福利扫描二维码关注